„5 razy Dlaczego?” – case study w zakładzie przeróbki kruszyw

W zakładzie przeróbki kruszywa poszukiwano możliwości redukcji kosztów wytwarzania. Przeprowadzono w tym celu poniższą analizę.

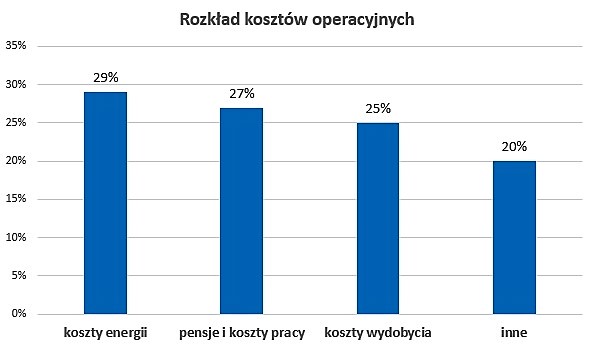

Krok 1

Po analizie (analiza P&L, Mapa strumienia wartości, mapy procesu, Pareto) zidentyfikowano obszary mające największy udział w kosztach operacyjnych.

Krok 2

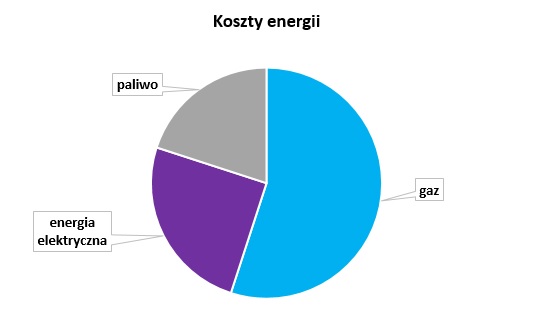

Pierwszym obszarem poddanym obserwacjom były koszty energii jako zidentyfikowany w etapie 1 – największy koszt dla zakładu. Poniższy wykres pokazuje rozkład kosztów energii:

Krok 3

W kolejnym etapie wzięto pod uwagę zużycie gazu na obecnym poziomie. Podczas wielogodzinnych obserwacji w poszukiwaniu marnotrawstw Lean procesu w miejscu, w którym się on dzieje (Gemba), zauważono szereg czynników wpływających na obecny stan zużycia gazu:

- Nieregularne uruchamianie suszarni przez pracowników

- Głośna praca jednej suszarni

- Brak sprawnej komunikacji o temperaturze w komorze suszącej

- Każdy pracownik przeprowadzał proces suszenia wedle swojego doświadczenia

- Towar do suszenia był chaotycznie dobierany przez pracowników wedle doświadczenia

- Zasobnik nie zawsze był pełny – taśma do suszenia pracowała „na pusto”

- Regularna wymiana jednego z łożysk powodująca przestoje suszarni

Krok 4

Opisane czynniki poddano dalszej obserwacji. Ten etap był już związany bezpośrednio z uczestnictwem pracowników produkcyjnych. Przykładowo dla obserwacji: „Nieregularne uruchamianie suszarni przez pracowników” zauważono, iż pracownicy sterowali produkcją tak, by mieć ciągle pełne silosy.

Krok 5

Znając główny powód zidentyfikowany w etapie 4 podjęto kolejne obserwacje i konsultacje z pracownikami oraz eksperymenty je potwierdzające. W ten sposób wyznaczono zestaw przyczyn:

- Niska wydajność suszarni

- Brak informacji o pojemności silosów (70t +-10%)

- Zmienna wydajność suszarni spowodowana różnymi parametrami takiego samego materiału wejściowego (wilgotność, gęstość)

- Nie było jednej procedury jak powinni pracować

Krok 6

Przeprowadzono kolejne obserwacje i eksperymenty dla przyczyn z etapu 5. Przykładowo dla przyczyny nr 1 sprawdzono czynniki wpływające na wydajność tj.:

- ilość materiału podawanego do suszenia przez podajnik wejściowy

- temperaturę w suszarni

- poziom strat materiału w suszarni

W wyniku eksperymentów stwierdzono:

- podajnik wejściowy podaje mniej surowca niż powinien w jednostce czasu

- temperatura w suszarni jest zgodna

- poziom strat jest zgodny

Krok 7

Dochodzono do przyczyn źródłowych problemów z etapu 6. Dla przykładu podajnika wejściowego przeprowadzono przegląd podajnika, który wykazał, że jedynie 3 z 8 sprężyn napędowych pracowało poprawnie.

Krok 8

Dokonano środków zaradczych dla problemów źródłowych ujawnionych w etapie 7. Środki zaradcze doraźne oraz prewencyjne.

Dla przykładu podajnika:

- doraźnie – wymieniono zużyte sprężyny – koszt 2200 PLN

- prewencyjne – wprowadzono okresowe sprawdzanie stanu sprężyn w ramach utrzymania ruchu

Dla pozostałych:

- Wypracowano standard uruchamiania suszarni powiązany z dziennym zapotrzebowaniem klientów oraz pojemnością silosów

- Wprowadzono specyfikację dla towaru wchodzącego (wilgotność, gęstość) oraz stworzono warunki i standardy do jego uzyskania (pole ociekowe)

- Wykonano pomiar silosów eksperymentalnie – napełnienie i opróżnienie, zamiast np. pomiarów laserowych

- Wprowadzono procedurę pracy

Wprowadzenie wypracowanych zmian odbyło się przy 100% poparciu operatorów.

Odzyskany czas pracy operatorów: 27%

Zredukowanie kosztów gazu przez działania operacyjne 23%, co przy zwiększeniu tonażu oznacza całkowity spadek kosztów zakładu o 4,77% nie licząc zysków spowodowanych większą dostępnością towaru, lepszą jakością oraz odzyskanym czasem pracowników.

Dalsze zwiększenie płynności finansowej uzyskano analogicznie analizując pozostałe składniki kosztowe.

Wnioski:

Powyższy przykład pokazuje sposób analizy i rozwiązywania problemów przez nas w duchu Lean poprzez:

- Zadawanie pytania “5 razy Dlaczego?”, krok po kroku, aż do odkrycia przyczyny źródłowej, bez podejmowania środków zaradczych dopóki problem nie zostanie dogłębnie zrozumiany. Dzięki temu rozwiązujemy problem “raz na zawsze” oraz odkrywamy zaskakujące relacje między płynnością finansową zakładu, a niesprawnymi sprężynami podajnika wejściowego suszarni.

- Ciągłą współpracę z operatorami procesu – wszelkie rozwiązania są uzgodnione, a przez to trwałe. Pozwala nam to również na wypracowanie u operatorów procesu pasji i umiejętności samodzielnego rozwiązywania problemu metodą Lean

- Eksperymentowanie – potwierdzanie hipotez w szybki i bezdyskusyjny sposób, zamiast długotrwałego teoretyzowania i dyskusyjnych wniosków.

Komentarze (2)

Bardzo ciekawie!

Proste, uniwersalne narzędzie.